0. はじめに

テレビやラジオ、インターネットなどで盛んにCMされている過払い金。

自分にも過払い金があるのかと考えながらも、自分の生活や家族、仕事に影響が出ることはないかといったリスクや不安から、弁護士に依頼することを踏みとどまってしまう方も、いらっしゃるかと思います。

そこで今回のコラムでは、過払い金の請求にリスクはないのか、多くの方が思う5つの不安を、弁護士が解消していきます。

1. 家族にバレることが不安

過去に借金をしていたことを家族に秘密にしていた場合、「過払い金の請求によって家族にバレてしまうのではないか」という不安をよく聞きます。

たとえば、自宅に貸金業者(消費者金融やクレジットカード会社)からの書類が届いたり、電話の内容を聞かれたり、手続きを依頼した弁護士から届いた書類によって、家族に借金の事実が発覚してしまうのではないか、という不安です。

しかし、弁護士に過払い金の請求を依頼すれば、すべての手続きを依頼者の代わりに行いますし、貸金業者からの連絡や書類は代理人である弁護士事務所宛に届きます。

家族に知られることなく手続きを進められますので、ご安心ください。

また、弊事務所では、家族に内緒で手続きをするお客さまのため、ご希望により、事務所名が入っていない弁護士個人名の封筒を使用したり、郵便局留めで郵送するなどの最善の対処をしております。

お客さまに電話でご連絡をする際も、可能な限りご希望の時間帯にお架けするようにしております。

2. 仕事に悪い影響が出ないか不安

過払い金を請求したら、「会社にバレてしまうのではないか、貸金業者から勤務先に連絡されたり、職場に郵便物が届いたりしないか」という不安の声をよく聞きます。

しかし、連絡先や書類の郵送先を勤務先の会社に自分で指定しない限り、会社に連絡がくることはありません。

貸金業者が勤務先に連絡するのは、借金返済を滞納したときの督促や取立のためであり、過払い金の請求とは無関係です。

また、弁護士に手続きを依頼していた場合、貸金業者は代理人として連絡を取ることは法律により禁止されています。

そのため、過払い金の請求により、会社や勤務先など仕事にマイナスな影響がおよぶことは考えにくいです。

3. 信用情報がブラックリスト状態にならないか不安

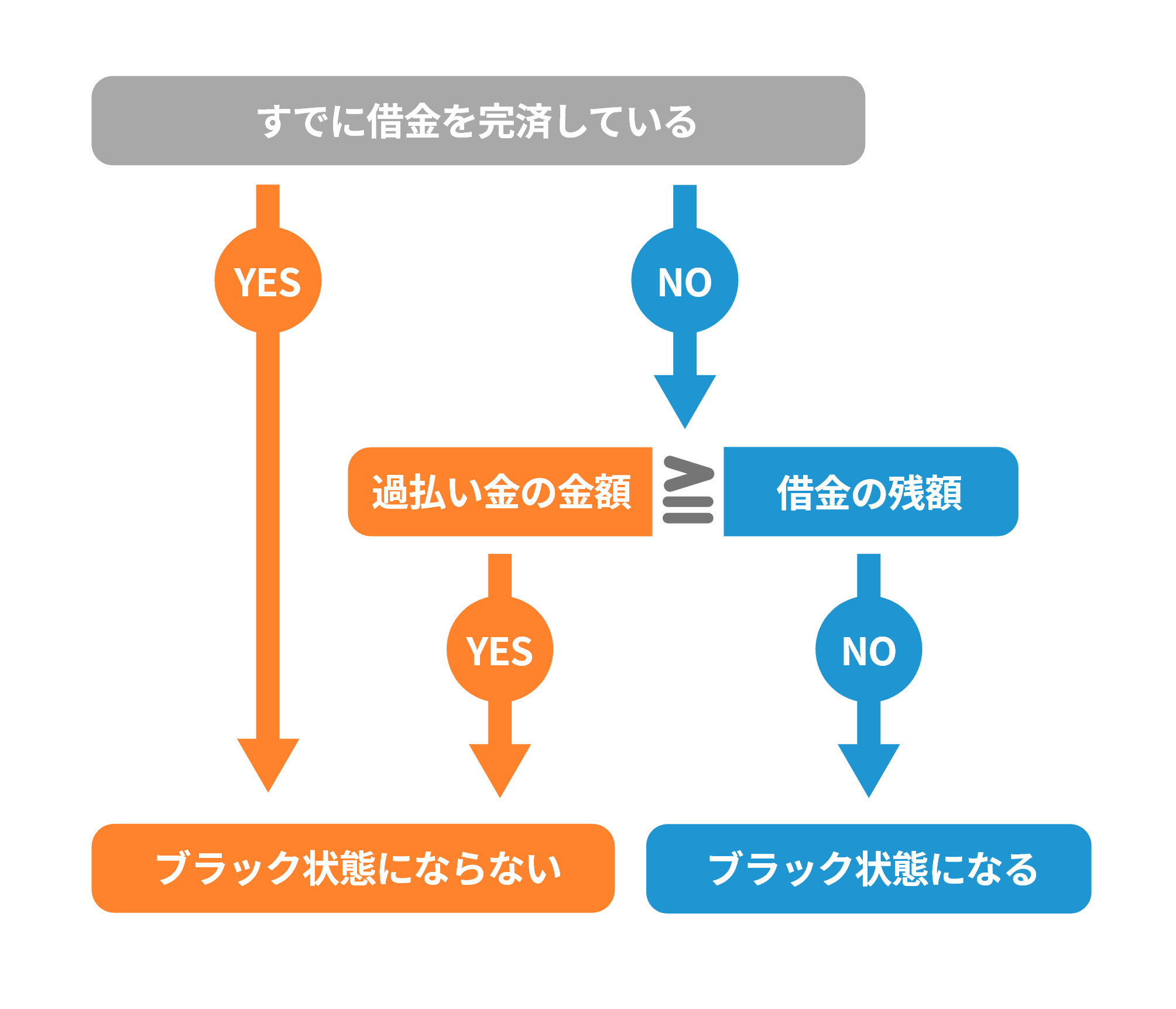

(1)すでに借金を完済している場合

借金を完済した後の過払い金請求は信用情報機関に事故情報が登録されることはありません。いわゆる、ブラックリスト状態にはならないのです。

これは、金融庁が、完済後の過払い金請求をした場合は信用情報機関に事故登録してはならないこと、万が一登録されている場合は削除しなければならないという方針を明確に定めているからです。

そのため、借金完済後の過払い金請求にはデメリットがまったくありません。払い過ぎたお金が戻ってくるというメリットしかないのです。

迷うことなくすぐに過払い金請求の手続きを弁護士に依頼してください。

(2)まだ借金が残っている場合

借金返済中の状態で過払い金の請求をするときは注意が必要です。

まず、利息制限法にもとづく引き直し計算を行った結果、過払い金が発生していたとします。

次に、この過払い金の金額が、借金の金額を上回るかどうかが問題となります。

- 過払い金の金額(100万円) ≧ 借金の残額(50万円)

引き直し計算により借金を完済したことと同じ状態になるため、過払い金(50万円)を請求しても信用情報機関に事故情報は登録されません。いわゆる、ブラックリスト状態にはなりません。

貸金業者によっては一時的に事故情報を登録する可能性がありますが、登録されたとしても、過払い金の手続きが完了するまでです。 - 過払い金の金額(50万円) < 借金の残額(100万円)

引き直し計算をして発生した過払い金よりも借金の残額の方が多かった場合、相殺により借金の残額を50万円に減らすことができます。

しかし、債務整理を行ったとみなされ、信用情報機関に事故情報が登録されます。いわゆる、信用情報がブラックリスト状態になります。ブラックリスト状態になると、今後5年間はキャッシングやクレジットカードの利用ができなくなりますし、自動車ローンや住宅ローンなどの審査が通らなくなります。

もっとも、いま過払い金の請求の手続きをしなくても、返済の延滞が続くと、ブラックリスト状態になってしまいます。

過払い金により借金の総額を減額することで、毎月の返済負担を楽にし、借金の完済を早めた方が望ましい場合もあります。

4. 住宅ローンに影響が出ないか不安

マイホームは人生で最も大きな買い物です。住宅ローンを組んでいる方、また、これから住宅ローンを組む方にとって、過払い金の請求による住宅ローンへの影響は、一番の心配事だと思います。

(1)借金の完済後に過払い金請求を行う場合

消費者金融やクレジットカード会社に過払い金の請求を行う場合、その借金を完済した後の請求であれば、信用情報機関に事故情報が登録されません。

また、債務が残っていても、引き直し計算により過払いとなっていた場合も同様です。

そのため、銀行など住宅ローン債権者にも過払い金の請求を行ったことを知られることはありません。

つまり、住宅ローンの返済中であっても、これから住宅ローンの審査を受ける場合であっても、基本的には影響を受けないのです。

ただし、過払い金の請求を行う相手の消費者金融などが、住宅ローンを申し込む銀行の保証会社になっている場合には、影響が出ないか事前に確認しておくのがよいでしょう。

(2)借金の返済中であり、過払い金よりも残債務の方が大きい場合

ショッピングやキャッシングなどの利用分(借り入れ)が残った状態で、過払い金の請求を行った場合、発生した過払い金で残った債務を完済できなかったときは、信用情報機関に事故情報が登録されます。

そのため、これから住宅ローンを組もうとする方は要注意です。今後5年間はブラックリスト状態になるため、審査が通らなくなります。

この不利益を避けるためには、借金を完済してから過払い金を請求するか、引き直し計算によって発生した過払い金で残債務を完済できるかどうか、事前に確かめておく必要があります。

| 過払い金を請求する時期 | 住宅ローンの審査への影響 |

|---|---|

| 借金の完済後 | 影響なし |

| 借金の返済中(過払い金>借金) | |

| 借金の返済中(過払い金<借金) | 影響あり |

5. 生活保護が受給できなくならないか不安

生活保護を受給している場合、返還された過払い金が生活保護による収入を超える場合、受給できなくなる可能性があります。

また、過払い金を受け取った後、各市区町村の福祉事務所に申告せずに受給を続けると不正受給となり、受け取った生活保護の金額を返還しなければならなくなるリスクもあります。

そればかりか、不正の程度にもよりますが、3年以下の懲役または100万円以下の罰金に処されることになります。

生活保護受給者の人は、過払い金を受け取った場合、必ず報告しなければなりません。

ただし、生活保護の受給がストップしても、再度収入がなくなれば、生活保護の申請は可能となります。たとえば、毎月10万円の生活保護を受給している人が30万円の過払い金を受け取った場合、3か月間生活保護が受給できなくなります。

6. 過払い金の請求を先送りにする本当のリスク

以上5つの不安についてお話をしましたが、実は、過払い金は可能な限り早急に請求しないと、過払い金の回収ができなくなるというリスクがあります。

(1)時効で過払い金が消滅してしまうリスク

過払い金の請求は、いつまでも可能なわけではありません。

最高裁判例によると、最終取引日から10年が経過すると、過払い金は時効により請求できなくなります。

時効になると、たとえ過払い金が100万円発生していたとしても、1円たりとも戻ってはきません。

そして、最終取引日とは、最後に返済または借り入れをした日のことです。

借金を完済した場合を含めて、最終取引日は最後の返済日を指すことが一般的ですので、最後の返済日から10年が経過すると、過払い金を請求できる権利は時効により消滅してしまいます。

なお、貸金業者を何度か利用していて、一度完済した後でまた借り入れをした場合や、契約の切り替えがあった場合、貸金業者が統廃合により合併をしていた場合など、そこが取引の終了時点と判断される可能性がありますので注意が必要です。

弊事務所にご相談いただいた方の中にも、残念なことに過払い金が時効で請求できなくなった方がいらっしゃいます。

消費者金融やクレジットカード会社など貸金業者との最終取引日を明確に覚えている方は、ほぼいません。

特に複数の貸金業者を利用していた場合、どこの貸金業者にいつ完済したのか記憶が曖昧で勘違いしている場合もあるでしょう。

そのため、1日も早く弁護士に相談し、過払い金が発生しているか調査してもらうべきです。

大切な過払い金が時効消滅する前に、過払い金を請求することをおすすめします。

(2)貸金業者の経営悪化・倒産によるリスク

最高裁が過払い金の返還を認める判断を下してから、過払い金の請求の件数は爆発的に増加し続けました。

そのため、過払い金返還の負担が経営を圧迫し、倒産・廃業してしまった貸金業者がたくさん発生しています。消費者金融の最大手であった武富士は2010年に経営破綻しました。

請求先の貸金業者が経営悪化・倒産してしまうと、過払い金の返還金額がわずか数%になったり、過払い金をまったく取り戻せなくなってしまいます。

今後、どの貸金業者の経営が悪化するかは誰にもわかりません。潜在的な倒産リスクはどの貸金業者の中にもあります。

過払い金について思い当たる方は、1日でも早く弁護士に相談してください。

| 経営破綻した有名な貸金業者(一部) | |

|---|---|

| 2007年 | クレディア(フロックス) |

| 2008年 | アエル(日立信販) |

| 2009年 | SFCG(商工ファンド) |

| 2009年 | ロプロ(日栄) |

| 2009年 | SFコーポレーション(三和ファイナンス) |

| 2010年 | 武富士 |

| 2011年 | 丸和商事(ニコニコクレジット・ダイレクトワン、アイリス、e-NIKO) |

| 2012年 | NISグループ(ニッシン・オリエント信販) |

| 2012年 | クラヴィス(リッチ、ぷらっと、クオークローン、タンポート) |

| 2013年 | クロスシード(ネオラインキャピタル、かざかファイナンス、ライブドアクレジット、ロイヤル信販、ロイヤル・ローン) |

| 2014年 | マキコーポレーション |

| 2016年 | 栄光 |

| 2017年 | ネットカード(オリエント信販、GMOネットカード) |

| 2017年 | リラエンタープライズ(RHインシグノ、アース、マルプラザ) |

| 2018年 | 連専 |

7. 過払い金の請求に強い弁護士に依頼を!

過払い金とは、払い過ぎた利息のことであり、もともと、貸金業者が違法に受け取っていた、本来は支払う必要のなかった利息です。

これは、とりもなおさず、あなたの大切なお金そのものです。

過払い金の請求権は、法律や裁判例で認められた正当な権利なのですから、何も遠慮する必要はありません。

過払い金の請求に強い弁護士をお探しなら、過払い金の実績豊富な弊事務所にお任せください。過払い金に関する弁護士へのご相談は何度でも無料です。

これまで非常に多くの方が弊事務所で過払い金の請求を行っており、お金を取り戻すことができています。

また、弁護士費用も成功報酬制となっており、返還された過払い金の中から報酬金を頂戴しておりますので、弁護士への依頼時に費用が発生するわけではありません。

弊事務所では、ご依頼前に過払い金の請求に関するメリット、デメリット、弁護士費用などの詳細を弁護士からご相談者に丁寧に説明しております。

自分に過払い金が発生しているのかと思い当たる方、不安なことがある方は、ぜひ一度、弁護士に相談してアドバイスを受けてみてください。

この記事を監修した弁護士