総量規制[そうりょうきせい]とは?

個人が借入れることができるお金の上限額を、年収などの3分の1までとする規制のことです(貸金業法第13条の2)。

たとえば、年収が300万円の場合、借入れができる上限額は100万円です。

総量規制は各社からではなく、すべての貸金業者からの借入れ金額の合計を対象としています。

もし、年収300万円の人が、すでに1社から30万円を借入れていれば、他の業者からは70万円までしか借りることができません。

(1)総量規制が導入された背景

総量規制は、多重債務者の増加や貸金業者の過剰融資を防止するための制度で、2006年の貸金業法の改正によって導入され、2010年から本格的にスタートしました。

総量規制が導入される以前は、貸付額の上限が各貸金業者の裁量に任されていました。その結果、消費者の返済能力を上回る過剰な貸付けが横行し、多重債務者が増加しました。

さらに、自己破産する人や闇金融に手を出す人も増えたため、問題解決のために総量規制が導入されたのです。

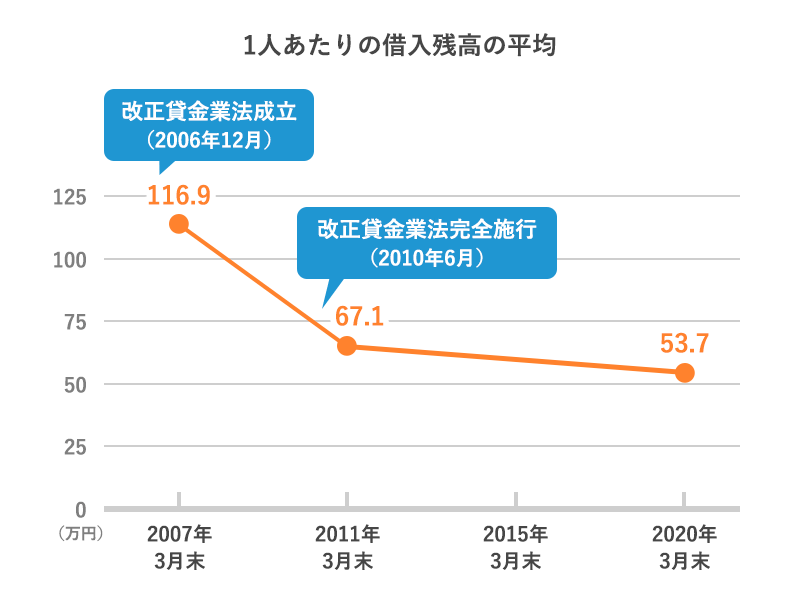

金融庁などによると、総量規制の導入以降、実際に1人あたりの借入残高が減少しているようです。

1人あたりの借入残高の平均は2007年3月末で116.9万円でしたが、総量規制が導入された翌年の2011年3月末には67.1万円、2020年3月末には53.7万円まで減少しました。

参考:金融庁/消費者庁/厚生労働省・法務省「多重債務者対策をめぐる現状及び施策の動向」

(2)規制の対象となる金融業者

総量規制の対象となるのは、貸金業者から個人が行う借入れです。貸金業者とは、お金を貸付ける業務を行なっており、財務局または都道府県に登録している消費者金融やクレジットカード会社、信販会社などのことです。

具体的には、消費者金融からの借入れや、クレジットカード会社のカードローンやキャッシングが総量規制の対象です。

(3)総量規制の範囲内でも必ず借入れができるわけではない

総量規制で規定されている年収の3分の1以内は、あくまでも借入れができる上限額です。そのため、次のようなケースに当てはまる場合、年収の3分の1を超えていなくても、借入れができない可能性があります。

- 貸金業者による収入などの審査の結果、十分な返済能力がないと判断された

- 信用情報機関に債務整理や滞納などの事故情報が登録された(いわゆる「ブラックリスト」に載った)

信用情報機関に登録された場合は、総量規制の適用外である銀行や信用金庫などからも借入れができなくなる可能性があります。

(4)年収の3分の1を超えても借入れ可能なケース

年収の3分の1を超えたからといって、絶対に借入れができないわけではありません。年収の3分の1を超えても借入れができるケースについて説明します。

・規制対象外の借入れ

銀行法や割賦販売法など、貸金業法以外の法律が適用される借入れなどは、総量規制の対象外です。たとえば、次のような借入れです。

- 法人名義での借入れ

- 銀行からの借入れ

- 信用金庫、信用組合、労働金庫、農協からの借入れ

- クレジットカードのショッピング枠の利用

・除外貸付け

貸金業者による貸付けでも総量規制の趣旨になじまない場合は、「除外貸付け」として規制の対象となりません(貸金業法施行規則第10条の21第1項各号)。

たとえば、次のような高額で長期の貸付けでも毎月の返済額が妥当な金額に抑えられている場合や、命に関わるような必要性が高いものなどです。

- 住宅ローン・リフォームローン

- 自動車ローン

- 医療ローン(健康保険が適用される療養)

- 不動産担保ローン

- 有価証券を担保とするローン

除外貸付けにあたる貸付けを受けても、総量規制の対象となる借入金額に加算されることはありません。

たとえば、借入れの上限額が200万円の人が150万円の自動車ローンを組んだとしても、借入れの上限額は200万円のままです。

・例外貸付け

債務者の利益の保護に支障を生じないような貸付けは、「例外貸付け」として、総量規制の対象となりません(貸金業法施行規則第10条の23第1項各号)。たとえば、次のような貸付けが該当します。

例外貸付けは、除外貸付けとは異なり、総量規制の対象となる借入金額に加算される点に注意が必要です。

例外貸付けにより、年収の3分の1を超える貸付けを受けた場合、返済するまでは総量規制の対象となる貸付けを受けることができなくなります。

(4)総量規制で借入れができない場合は弁護士に相談を

総量規制によりどこからも借入れができないときは、債務整理を検討してもよいでしょう。

年収3分の1を超える借入れをしていると、返済が困難になっていることも考えられ、債務整理を行うことで生活の立て直しが期待できるためです。

債務整理の主な手続きには、任意整理、個人再生、自己破産があり、借入れ状況や収入などに応じて最適な方法を選択することが重要です。

しかし、最適な方法を選び、手続きを正確に進めるには専門知識が求められるため、借金問題に詳しい弁護士に相談することをおすすめします。

弁護士法人プロテクトスタンスでは、借金問題に関する弁護士へのご相談を無料としております。

債務整理の経験が豊富な弁護士が多数在籍しており、ご依頼者さまのお悩みやトラブルの解決に向けて尽力いたしますので、安心してお任せください。